Trata-Se De Um Exemplo De Custo Direto, um conceito fundamental na contabilidade e na tomada de decisão empresarial. Compreender os custos diretos é crucial para gerenciar despesas, melhorar a lucratividade e otimizar as operações.

Neste artigo, vamos explorar o conceito de custo direto, sua importância, tipos, alocação e técnicas de controle. Vamos também fornecer exemplos práticos e estratégias para gerenciar efetivamente os custos diretos.

Definição de Custo Direto

Um custo direto é um custo que pode ser atribuído diretamente a uma unidade específica de produção ou serviço. Esses custos variam com o nível de produção ou atividade e são fáceis de rastrear até o produto ou serviço específico.

Os custos diretos são essenciais para o cálculo do custo unitário de um produto ou serviço. Eles incluem custos como:

Matéria-prima

- Materiais usados na produção do produto

- Componentes e peças compradas

- Embalagem

Mão de obra direta

- Salários e benefícios dos funcionários envolvidos diretamente na produção

- Comissões pagas aos vendedores

Os custos diretos diferem dos custos indiretos, que não podem ser atribuídos diretamente a uma unidade específica de produção ou serviço. Os custos indiretos são geralmente alocados aos produtos ou serviços com base em algum método de rateio, como horas de máquina ou metragem quadrada.

Importância dos Custos Diretos: Trata-Se De Um Exemplo De Custo Direto

Os custos diretos desempenham um papel crucial na tomada de decisão, fornecendo informações valiosas sobre os recursos consumidos na produção de bens ou serviços.

Ao entender os custos diretos, as empresas podem avaliar com precisão sua lucratividade, otimizar processos e tomar decisões informadas sobre preços e alocação de recursos.

Efeito na Lucratividade

Os custos diretos afetam diretamente a lucratividade de uma empresa, pois representam os custos variáveis que flutuam com o nível de produção. Quanto maiores os custos diretos, menor a margem de lucro da empresa.

Ao controlar e gerenciar custos diretos, as empresas podem aumentar sua lucratividade, reduzindo custos desnecessários e melhorando a eficiência.

Estratégias de Gerenciamento

Para gerenciar efetivamente os custos diretos, as empresas podem adotar várias estratégias, incluindo:

- Negociação com fornecedores para obter preços mais baixos.

- Otimização de processos de produção para reduzir desperdícios e melhorar a eficiência.

- Implementação de sistemas de controle de custos para monitorar e controlar os gastos.

- Uso de tecnologia para automatizar tarefas e reduzir a mão de obra.

Tipos de Custos Diretos

Os custos diretos são classificados em diferentes tipos com base na natureza dos recursos consumidos no processo de produção ou prestação de serviços. Cada tipo de custo direto possui características e fatores específicos que influenciam seu valor.

Matéria-Prima Direta

A matéria-prima direta é o principal material físico utilizado na fabricação de um produto ou na prestação de um serviço. É um componente essencial do produto final e pode ser facilmente identificado e quantificado.

Mão de Obra Direta

A mão de obra direta refere-se aos salários e benefícios pagos aos funcionários que estão diretamente envolvidos na produção de bens ou serviços. Inclui trabalhadores de linha de montagem, artesãos e outros indivíduos que convertem matérias-primas em produtos acabados.

Custos de Fabricação

Os custos de fabricação são despesas incorridas durante o processo de produção, além da mão de obra direta e da matéria-prima direta. Incluem custos como energia, lubrificantes, suprimentos e manutenção de equipamentos.

Custos de Transporte

Os custos de transporte referem-se às despesas incorridas para mover matérias-primas, produtos acabados ou mão de obra de um local para outro. Incluem custos de frete, taxas de transporte e seguro.

Custos de Armazenamento

Os custos de armazenamento são despesas incorridas para armazenar matérias-primas, produtos acabados ou mercadorias. Incluem custos de aluguel, serviços públicos e manuseio.

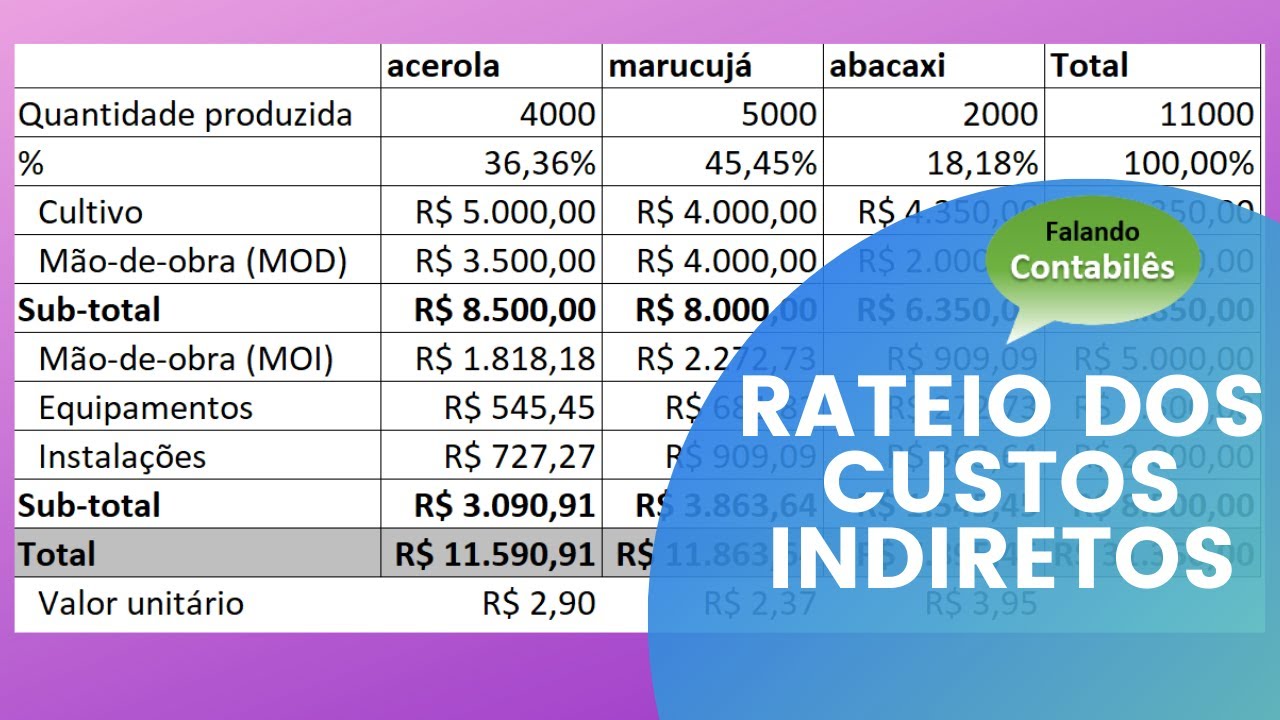

Alocação de Custos Diretos

A alocação de custos diretos é o processo de atribuir os custos diretos a produtos ou serviços específicos. Isso é importante para determinar o custo total de produção e definir os preços de venda.

Existem vários métodos de alocação de custos, cada um com suas vantagens e desvantagens. A escolha do método apropriado dependerá dos fatores específicos da empresa e da natureza dos custos.

Métodos de Alocação de Custos

- Alocação Baseada em Volume: Alocar custos com base no volume de produção, como horas de mão de obra ou unidades produzidas.

- Alocação Baseada no Valor Agregado: Alocar custos com base no valor agregado por cada produto ou serviço, como margem de contribuição ou lucro.

- Alocação Baseada na Atividade: Alocar custos com base nas atividades necessárias para produzir os produtos ou serviços, como número de pedidos processados ou número de clientes atendidos.

- Alocação Baseada em Causa e Efeito: Alocar custos diretamente aos produtos ou serviços que os causaram, se possível.

Exemplo de Alocação de Custos Diretos

Suponha que uma empresa fabrique dois produtos, A e B. Os custos diretos totais para produzir 100 unidades do Produto A são de R$ 1.000 e para 50 unidades do Produto B são de R$ 500.

Usando o método de alocação baseado em volume, os custos diretos seriam alocados da seguinte forma:

| Produto | Unidades | Custo Direto |

|---|---|---|

| A | 100 | R$ 1.000 |

| B | 50 | R$ 500 |

Neste exemplo, o custo direto por unidade para o Produto A seria de R$ 10 (R$ 1.000 / 100) e para o Produto B seria de R$ 10 (R$ 500 / 50).

Controle de Custos Diretos

O controle de custos diretos é crucial para manter a rentabilidade e a eficiência operacional. Existem várias técnicas que as empresas podem utilizar para controlar esses custos:

Estabelecimento de Padrões

Definir padrões de custo para materiais, mão de obra e despesas gerais ajuda a identificar desvios e tomar medidas corretivas. Os padrões podem ser baseados em dados históricos, estudos de engenharia ou benchmarks do setor.

Análise de Variância, Trata-Se De Um Exemplo De Custo Direto

A análise de variância compara os custos reais com os padrões e investiga as causas dos desvios. Isso permite que as empresas identifiquem áreas de ineficiência e tomem medidas para reduzir os custos.

Gestão de Estoques

Otimizar os níveis de estoque pode reduzir os custos de armazenamento e obsolescência. As empresas podem utilizar técnicas como o método Just-in-Time (JIT) para minimizar o estoque e melhorar o fluxo de caixa.

Negociação com Fornecedores

Negociar preços competitivos com fornecedores é essencial para controlar os custos de materiais. As empresas podem realizar pesquisas de mercado, solicitar cotações de vários fornecedores e construir relacionamentos sólidos com os fornecedores preferidos.

Automação de Processos

A automação de processos de produção e administrativos pode reduzir os custos de mão de obra e melhorar a eficiência. As empresas podem investir em máquinas, software e sistemas para automatizar tarefas repetitivas e melhorar a produtividade.

Contabilidade de Custos

A contabilidade de custos desempenha um papel vital no controle de custos diretos. Fornece informações precisas e oportunas sobre os custos incorridos, o que ajuda as empresas a identificar áreas de melhoria e tomar decisões informadas.

Dicas para Reduzir Custos Diretos

Além das técnicas de controle, as empresas podem implementar as seguintes dicas para reduzir custos diretos sem comprometer a qualidade:

- Negociar descontos por volume ou compras antecipadas.

- Utilizar materiais e equipamentos mais eficientes.

- Reduzir o desperdício e retrabalho.

- Otimizar processos de produção para melhorar a eficiência.

- Treinar funcionários para melhorar a produtividade e reduzir erros.

Em resumo, os custos diretos são despesas diretamente relacionadas à produção ou entrega de bens ou serviços. Eles são essenciais para a tomada de decisão informada, pois influenciam a lucratividade e os preços. Compreender e gerenciar os custos diretos permite que as empresas otimizem seus processos, reduzam despesas e melhorem sua posição competitiva.