O Que É: Custo Direto – Portalcontabilidadefacil? Embarque conosco nessa jornada fascinante pelo universo da contabilidade! Descubra como identificar e contabilizar os custos diretos, a chave para uma gestão financeira eficiente e decisões estratégicas assertivas. Prepare-se para desvendar os mistérios por trás dos números, compreendendo a diferença crucial entre custos diretos e indiretos, e como essa distinção impacta diretamente nos resultados da sua empresa.

Vamos juntos construir uma visão clara e precisa sobre este tema fundamental para o sucesso de qualquer negócio.

Neste guia prático, exploraremos a definição de custo direto, fornecendo exemplos concretos em diferentes setores, desde a indústria manufatureira até o ramo de serviços. Aprenderemos a calcular e alocar esses custos, compreendendo sua influência na precificação, na alocação de recursos e na avaliação do desempenho operacional. Veremos como a correta contabilização dos custos diretos contribui para uma tomada de decisão mais eficaz, permitindo que você navegue com segurança no complexo mundo dos números e alcance o sucesso financeiro que você almeja.

Exemplos Práticos de Custos Diretos em Diferentes Setores: O Que É: Custo Direto – Portalcontabilidadefacil

A compreensão dos custos diretos é fundamental para a saúde financeira de qualquer empresa, seja ela fabricante de automóveis ou prestadora de serviços de consultoria. Identificar e quantificar esses custos permite uma gestão mais eficiente dos recursos e uma tomada de decisão mais precisa, impactando diretamente na lucratividade e na competitividade do negócio. Vamos explorar exemplos concretos em diferentes setores para ilustrar sua aplicação prática.

Custos Diretos em uma Empresa de Manufatura

Em uma indústria manufatureira, a identificação dos custos diretos é crucial para o cálculo do custo unitário do produto e, consequentemente, para a definição do preço de venda. A precisão neste processo é vital para a rentabilidade do negócio. Vejamos três exemplos:

- Matéria-prima: O custo da matéria-prima utilizada na produção de um determinado bem é o exemplo mais claro de custo direto. Imagine uma fábrica de móveis que utiliza madeira para a produção de cadeiras. O custo da madeira utilizada em cada cadeira, incluindo o desperdício, é um custo direto. Para calcular o custo direto de madeira por cadeira, basta dividir o custo total da madeira adquirida pela quantidade de cadeiras produzidas num determinado período.

Por exemplo: Se a fábrica gastou R$ 10.000 em madeira e produziu 100 cadeiras, o custo direto de madeira por cadeira é de R$ 100. Este é um custo variável, pois varia diretamente com o volume de produção.

- Mão de obra direta: Os salários dos funcionários diretamente envolvidos na produção também são custos diretos. No exemplo da fábrica de móveis, o salário dos carpinteiros que montam as cadeiras é um custo direto. Para calcular este custo, basta somar os salários pagos aos carpinteiros durante o período de produção e dividir pelo número de cadeiras produzidas. Este é, geralmente, um custo variável, embora possam existir componentes fixos, como salários base, dependendo do modelo de remuneração.

Supondo um salário total de R$ 5.000 para os carpinteiros e a produção de 100 cadeiras, o custo direto de mão de obra por cadeira é de R$ 50.

- Componentes comprados: Componentes adquiridos de terceiros e utilizados diretamente na produção também se enquadram como custos diretos. Continuando com o exemplo da fábrica de móveis, se as cadeiras utilizam parafusos comprados, o custo desses parafusos é um custo direto. O cálculo é similar aos exemplos anteriores: custo total dos parafusos dividido pelo número de cadeiras produzidas. Se foram gastos R$ 1.000 em parafusos para 100 cadeiras, o custo direto por cadeira é de R$ 10.

Este é um custo variável, diretamente proporcional à quantidade de cadeiras produzidas.

Custos Diretos em uma Empresa de Serviços

Em empresas de serviços, a identificação dos custos diretos pode ser mais sutil, mas igualmente importante para a precificação e a gestão de lucratividade.

- Honorários de consultores: Uma empresa de consultoria que cobra por hora trabalhada de seus consultores tem um custo direto claro: o valor pago ao consultor pelo tempo dedicado a um projeto específico. O raciocínio é simples: o tempo do consultor é diretamente atribuível ao projeto, e o custo é diretamente proporcional ao tempo gasto. Este custo é geralmente considerado variável.

- Materiais específicos para um projeto: Uma empresa de design que utiliza materiais específicos para um projeto, como tintas especiais ou papéis de alta qualidade, considera o custo desses materiais como custo direto. O raciocínio é que esses materiais são consumidos exclusivamente para a execução daquele projeto específico, podendo ser facilmente atribuídos a ele. O custo varia de acordo com o projeto, sendo, portanto, um custo variável.

Custo Indireto Tratado como Direto

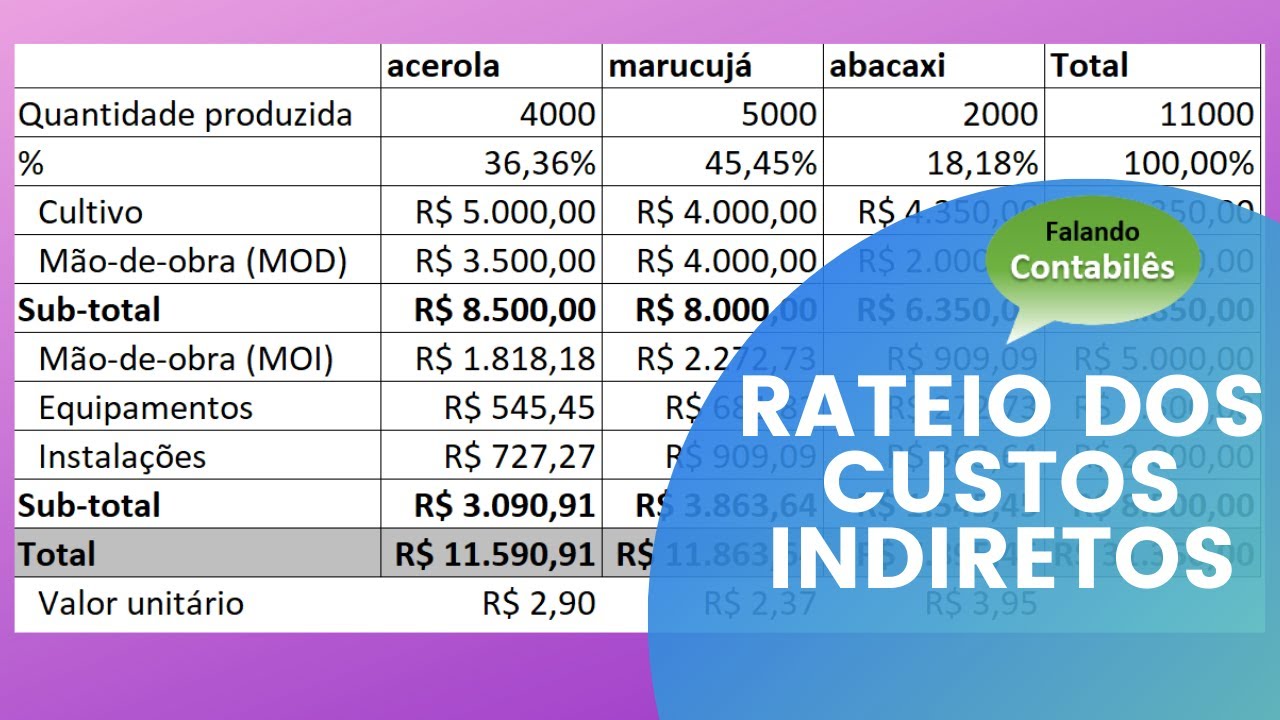

Em algumas situações, um custo que parece indireto pode ser tratado como direto, dependendo do contexto e da metodologia de custeio adotada. Por exemplo, o aluguel de um galpão de produção pode ser considerado um custo indireto, pois se relaciona com a produção como um todo. No entanto, se uma empresa utiliza apenas uma parte do galpão para a produção de um produto específico, e é possível mensurar com precisão a área utilizada e o custo proporcional, o aluguel dessa área específica pode ser tratado como um custo direto para esse produto.

A justificativa reside na possibilidade de alocação precisa e direta do custo ao produto em questão. Neste caso, o custo se torna direto por meio de um rateio preciso e justificável.

Implicações da Contabilização Correta de Custos Diretos

A precisão na contabilização dos custos diretos é o alicerce de uma gestão financeira sólida e estratégica. Ela transcende a simples obrigação contábil, transformando-se em um poderoso instrumento para a tomada de decisões eficazes, que impacta diretamente a lucratividade e a sustentabilidade do negócio. A correta identificação e mensuração desses custos revelam uma visão clara da realidade operacional, permitindo que a empresa navegue com segurança em um mercado competitivo e em constante mudança.A contabilização precisa dos custos diretos é fundamental para determinar o custo unitário de um produto ou serviço com exatidão.

Sem essa precisão, a empresa corre o risco de subestimar seus custos, comprometendo sua margem de lucro e, consequentemente, sua capacidade de crescimento. Por outro lado, uma superestimação pode levar à perda de competitividade no mercado, afastando potenciais clientes. A clareza na identificação dos custos diretos, como matéria-prima e mão de obra diretamente envolvida na produção, permite um cálculo preciso do custo unitário, essencial para a definição de preços competitivos e rentáveis.

Determinação do Custo Unitário

A fórmula para calcular o custo unitário é relativamente simples, mas a precisão de seus componentes é crucial: Custo Unitário = (Custos Diretos Totais + Custos Indiretos Totais) / Número de Unidades Produzidas. A correta identificação dos custos diretos, como a matéria-prima utilizada e a mão de obra diretamente empregada na fabricação de um produto, garante a exatidão do numerador dessa equação.

Um erro na classificação de um custo, por exemplo, classificando um custo indireto como direto, pode distorcer significativamente o custo unitário, comprometendo a lucratividade projetada. Imagine uma empresa de confeitaria que incorretamente inclui o custo da energia elétrica da fábrica como custo direto na produção de um bolo. Isso inflaria artificialmente o custo unitário, podendo levar a uma precificação muito alta e, consequentemente, a uma menor demanda pelo produto.

Influência na Tomada de Decisões Estratégicas

A correta identificação dos custos diretos exerce influência decisiva na tomada de decisões estratégicas, particularmente na precificação e na alocação de recursos. Com informações precisas sobre o custo de produção, a empresa pode definir preços competitivos que garantam a lucratividade desejada. Além disso, a compreensão dos custos diretos permite uma alocação mais eficiente dos recursos, direcionando investimentos para áreas que geram maior retorno.

Por exemplo, uma empresa que identifica um aumento significativo no custo de um determinado insumo pode optar por buscar fornecedores alternativos ou investir em inovações que reduzam o consumo desse insumo.

Cenário Hipotético de Classificação Incorreta de Custos, O Que É: Custo Direto – Portalcontabilidadefacil

Imagine uma fábrica de móveis que incorretamente classifica o salário do gerente de produção como custo direto na fabricação de uma cadeira. O salário do gerente, embora essencial para a operação da fábrica, é um custo indireto, pois não está diretamente ligado à produção de cada cadeira individualmente. Essa classificação equivocada inflaria o custo de produção de cada cadeira, levando a uma precificação artificialmente alta.

Como consequência, a empresa poderia perder competitividade no mercado, reduzindo suas vendas e comprometendo sua lucratividade. A diferença entre o custo real e o custo calculado incorretamente poderia representar uma perda significativa no balanço final, impactando diretamente os resultados financeiros.

Avaliação do Desempenho Operacional e Identificação de Oportunidades

A contabilização correta dos custos diretos é um instrumento valioso para a avaliação do desempenho operacional e a identificação de oportunidades de melhoria. Ao monitorar os custos diretos ao longo do tempo, a empresa pode identificar tendências, analisar a eficiência dos processos produtivos e detectar possíveis gargalos. Essa análise permite a implementação de medidas corretivas, como a otimização de processos, a negociação de melhores preços com fornecedores ou a busca por tecnologias mais eficientes.

Por exemplo, uma queda significativa no custo de um determinado insumo pode indicar uma oportunidade para aumentar a margem de lucro ou reduzir o preço de venda, tornando o produto mais competitivo no mercado.