Exemplos De Juros Simples E Compostos Resolvidos: Você já se perguntou como os juros simples e compostos funcionam na prática? Neste guia, vamos desvendar os mistérios por trás desses dois tipos de juros, mostrando como eles impactam seu dinheiro em diferentes cenários.

De investimentos a empréstimos, prepare-se para entender como cada tipo de juros influencia seus rendimentos e custos.

Vamos começar explorando a diferença fundamental entre juros simples e compostos, usando exemplos reais para ilustrar como eles se aplicam no dia a dia. Você vai descobrir as fórmulas matemáticas que regem esses cálculos e aprender a calcular juros simples e compostos em diferentes situações.

Introdução aos Juros Simples e Compostos

No mundo das finanças, o conceito de juros é fundamental para entender como o dinheiro cresce ao longo do tempo. Os juros representam o custo do dinheiro emprestado ou o rendimento do dinheiro investido. Existem dois tipos principais de juros: juros simples e juros compostos.

Compreender a diferença entre esses dois tipos de juros é crucial para tomar decisões financeiras inteligentes.

Diferença entre Juros Simples e Juros Compostos

A principal diferença entre juros simples e juros compostos reside na forma como os juros são calculados. No regime de juros simples, os juros são calculados apenas sobre o capital inicial, enquanto no regime de juros compostos, os juros são calculados sobre o capital inicial e sobre os juros acumulados.

Exemplos de Aplicações de Juros Simples e Compostos

Os juros simples são frequentemente utilizados em empréstimos de curto prazo, como empréstimos pessoais ou empréstimos de carros. Já os juros compostos são utilizados em investimentos de longo prazo, como investimentos em fundos de investimento, ações ou títulos.

- Juros Simples:Imagine que você empresta R$ 1.000 a um amigo por um ano, com uma taxa de juros simples de 10% ao ano. No final do ano, você receberá R$ 100 de juros (10% de R$ 1.000), totalizando R$ 1.100.

Os juros são calculados apenas sobre o capital inicial de R$ 1.000.

- Juros Compostos:Agora imagine que você investe R$ 1.000 em um fundo de investimento que rende 10% ao ano, com juros compostos. No final do primeiro ano, você receberá R$ 100 de juros (10% de R$ 1.000), totalizando R$ 1.100. No segundo ano, os juros serão calculados sobre o valor total de R$ 1.100, resultando em R$ 110 de juros (10% de R$ 1.100).

Esse processo se repete a cada ano, fazendo com que o valor do seu investimento cresça exponencialmente ao longo do tempo.

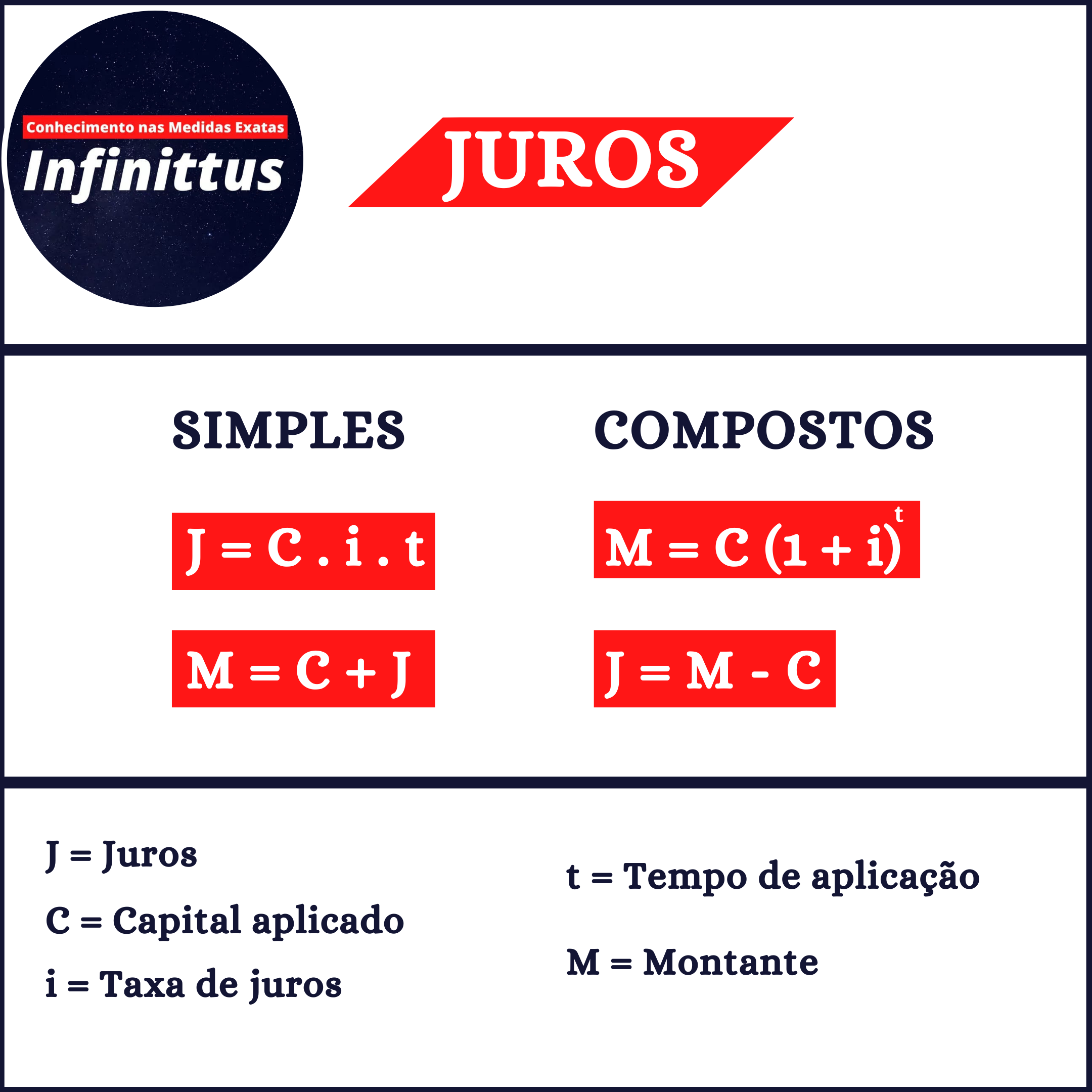

Fórmulas para Calcular Juros Simples e Compostos

As fórmulas matemáticas para calcular juros simples e juros compostos são as seguintes:

Juros Simples

J = C

- i

- t

Onde:

- J= Juros

- C= Capital inicial

- i= Taxa de juros

- t= Tempo (em anos)

Juros Compostos

M = C

(1 + i)^t

Onde:

- M= Montante (valor final)

- C= Capital inicial

- i= Taxa de juros

- t= Tempo (em anos)

Juros Simples

O juros simples é um tipo de juros que é calculado apenas sobre o capital inicial, sem levar em consideração os juros acumulados em períodos anteriores. Ele é frequentemente utilizado em empréstimos de curto prazo, investimentos de baixo risco e aplicações financeiras mais simples.

Cálculo de Juros Simples

O cálculo de juros simples é realizado com base em três elementos principais:* Capital Inicial (C):O valor inicial do investimento ou empréstimo.

Taxa de Juros (i)

A porcentagem que representa o custo do dinheiro por período.

Tempo (t)

A duração do investimento ou empréstimo, expressa em períodos.A fórmula para calcular os juros simples (J) é:

J = C

- i

- t

Onde:* Jrepresenta os juros simples

- Crepresenta o capital inicial

- irepresenta a taxa de juros

- trepresenta o tempo

Exemplo Prático: Empréstimo Pessoal

Imagine que você precisa de um empréstimo pessoal de R$ 10.000,00 a uma taxa de juros simples de 2% ao mês. Você pretende pagar o empréstimo em 6 meses.Para calcular os juros simples, você pode aplicar a fórmula:

J = C

- i

- t

J = 10.000

- 0,02

- 6

J = R$ 1.200,00

Portanto, os juros simples que você pagará nesse empréstimo serão de R$ 1.200,00.

Montante Final de um Investimento, Exemplos De Juros Simples E Compostos Resolvidos

O montante final (M) de um investimento com juros simples é a soma do capital inicial (C) com os juros simples (J). A fórmula para calcular o montante final é:

M = C + J

M = C + (C

- i

- t)

M = C (1 + i

t)

Exemplo: Investimento com Juros Simples

Se você investir R$ 5.000,00 em um investimento com juros simples de 1% ao mês por um período de 12 meses, o montante final será:

M = C (1 + i

t)

M = 5.000 (1 + 0,01

12)

M = 5.000 (1 + 0,12)

M = 5.000

1,12

M = R$ 5.600,00

Portanto, o montante final do seu investimento após 12 meses será de R$ 5.600,00.

Juros Compostos

O regime de juros compostos, também conhecido como juros sobre juros, é um sistema de cálculo de juros onde os juros de cada período são adicionados ao capital inicial, formando um novo capital para o próximo período. Ou seja, os juros gerados em um período passam a render juros no período seguinte, resultando em um crescimento exponencial do montante.

Capitalização de Juros

A capitalização de juros é o processo de adicionar os juros ganhos a cada período ao capital inicial, formando um novo capital para o próximo período. Essa adição constante de juros ao capital inicial é o que faz com que o montante cresça exponencialmente ao longo do tempo.

A frequência da capitalização (mensal, trimestral, anual, etc.) influencia diretamente a taxa de crescimento do montante.

Comparação entre Juros Simples e Compostos

A tabela abaixo ilustra a diferença no crescimento do montante entre juros simples e compostos, considerando um capital inicial de R$ 1.000,00, uma taxa de juros de 10% ao ano e um período de 5 anos:| Período | Juros Simples (R$) | Juros Compostos (R$) ||—|—|—|| 1 | 100 | 100 || 2 | 200 | 210 || 3 | 300 | 331 || 4 | 400 | 464 || 5 | 500 | 610 |Observe que, no regime de juros compostos, o montante cresce de forma exponencial, enquanto no regime de juros simples, o crescimento é linear.

Isso ocorre porque, nos juros compostos, os juros ganhos em cada período são adicionados ao capital inicial, gerando juros sobre juros.

Exemplo de Investimento em Renda Fixa

Imagine que você investiu R$ 10.000,00 em um fundo de renda fixa com uma taxa de juros de 12% ao ano, com capitalização mensal. Após um ano, seu investimento terá rendido:

Montante = Capital inicial

(1 + i/n)^(n*t)

Onde:* Montante = Valor final do investimento

- Capital inicial = R$ 10.000,00

- i = Taxa de juros anual = 12% = 0,12

- n = Número de capitalizações por ano = 12 (mensal)

- t = Tempo em anos = 1

Substituindo os valores na fórmula:

Montante = 10.000

(1 + 0,12/12)^(12*1) = R$ 11.268,25

Portanto, após um ano, seu investimento terá crescido para R$ 11.268,25, um rendimento de R$ 1.268,25. Esse crescimento exponencial é resultado da capitalização mensal dos juros, que permite que os juros ganhos em cada mês rendam juros nos meses seguintes.

Exemplos Resolvidos de Juros Simples e Compostos: Exemplos De Juros Simples E Compostos Resolvidos

Para consolidar o aprendizado sobre juros simples e compostos, vamos analisar alguns exemplos práticos que demonstram como esses conceitos se aplicam em situações reais.

Exemplos de Juros Simples

Os exemplos a seguir ilustram como calcular juros simples em diferentes cenários.

| Descrição | Capital (C) | Taxa (i) | Tempo (t) | Montante (M) |

|---|---|---|---|---|

| Investimento de R$ 1.000,00 a uma taxa de 2% ao mês por 6 meses. | R$ 1.000,00 | 2% a.m. | 6 meses | R$ 1.120,00 |

| Empréstimo de R$ 5.000,00 a uma taxa de 1,5% ao mês por 1 ano. | R$ 5.000,00 | 1,5% a.m. | 12 meses | R$ 6.900,00 |

| Aplicação de R$ 2.500,00 a uma taxa de 0,8% ao mês por 2 anos. | R$ 2.500,00 | 0,8% a.m. | 24 meses | R$ 3.100,00 |

Exemplo 1: Investimento de R$ 1.000,00 a uma taxa de 2% ao mês por 6 meses.

Cálculo do Juros Simples

- J = C

- i

- t

- J = 1.000

- 0,02

- 6

J = R$ 120,00

Cálculo do Montante

M = C + J

M = 1.000 + 120

M = R$ 1.120,00

Exemplo 2: Empréstimo de R$ 5.000,00 a uma taxa de 1,5% ao mês por 1 ano.

Cálculo do Juros Simples

- J = C

- i

- t

- J = 5.000

- 0,015

- 12

J = R$ 900,00

Cálculo do Montante

M = C + J

M = 5.000 + 900

M = R$ 6.900,00

Exemplo 3: Aplicação de R$ 2.500,00 a uma taxa de 0,8% ao mês por 2 anos.

Cálculo do Juros Simples

- J = C

- i

- t

- J = 2.500

- 0,008

- 24

J = R$ 600,00

Cálculo do Montante

M = C + J

M = 2.500 + 600

M = R$ 3.100,00

Exemplos de Juros Compostos

A seguir, são apresentados exemplos práticos que demonstram como calcular juros compostos em diferentes situações.

| Descrição | Capital (C) | Taxa (i) | Tempo (t) | Montante (M) |

|---|---|---|---|---|

| Investimento de R$ 1.000,00 a uma taxa de 10% ao ano, capitalizado anualmente, por 3 anos. | R$ 1.000,00 | 10% a.a. | 3 anos | R$ 1.331,00 |

| Empréstimo de R$ 5.000,00 a uma taxa de 2% ao mês, capitalizado mensalmente, por 6 meses. | R$ 5.000,00 | 2% a.m. | 6 meses | R$ 5.630,81 |

| Aplicação de R$ 2.000,00 a uma taxa de 0,5% ao mês, capitalizado mensalmente, por 1 ano. | R$ 2.000,00 | 0,5% a.m. | 12 meses | R$ 2.123,36 |

Exemplo 1: Investimento de R$ 1.000,00 a uma taxa de 10% ao ano, capitalizado anualmente, por 3 anos.

Cálculo do Montante (M) para o primeiro ano

- M = C

- (1 + i)^t

- M = 1.000

- (1 + 0,10)^1

M = R$ 1.100,00

Cálculo do Montante (M) para o segundo ano

- M = C

- (1 + i)^t

- M = 1.100

- (1 + 0,10)^1

M = R$ 1.210,00

Cálculo do Montante (M) para o terceiro ano

- M = C

- (1 + i)^t

- M = 1.210

- (1 + 0,10)^1

M = R$ 1.331,00

Exemplo 2: Empréstimo de R$ 5.000,00 a uma taxa de 2% ao mês, capitalizado mensalmente, por 6 meses.

Cálculo do Montante (M) para o primeiro mês

- M = C

- (1 + i)^t

- M = 5.000

- (1 + 0,02)^1

M = R$ 5.100,00

Cálculo do Montante (M) para o segundo mês

- M = C

- (1 + i)^t

- M = 5.100

- (1 + 0,02)^1

M = R$ 5.202,00

Cálculo do Montante (M) para o terceiro mês

- M = C

- (1 + i)^t

- M = 5.202

- (1 + 0,02)^1

M = R$ 5.306,04

Cálculo do Montante (M) para o quarto mês

- M = C

- (1 + i)^t

- M = 5.306,04

- (1 + 0,02)^1

M = R$ 5.412,12

Cálculo do Montante (M) para o quinto mês

- M = C

- (1 + i)^t

- M = 5.412,12

- (1 + 0,02)^1

M = R$ 5.520,24

Cálculo do Montante (M) para o sexto mês

- M = C

- (1 + i)^t

- M = 5.520,24

- (1 + 0,02)^1

M = R$ 5.630,81

Exemplo 3: Aplicação de R$ 2.000,00 a uma taxa de 0,5% ao mês, capitalizado mensalmente, por 1 ano.

Cálculo do Montante (M) para o primeiro mês

- M = C

- (1 + i)^t

- M = 2.000

- (1 + 0,005)^1

M = R$ 2.010,00

Cálculo do Montante (M) para o segundo mês

- M = C

- (1 + i)^t

- M = 2.010

- (1 + 0,005)^1

M = R$ 2.020,05

Cálculo do Montante (M) para o terceiro mês

- M = C

- (1 + i)^t

- M = 2.020,05

- (1 + 0,005)^1

M = R$ 2.030,15

Cálculo do Montante (M) para o quarto mês

- M = C

- (1 + i)^t

- M = 2.030,15

- (1 + 0,005)^1

M = R$ 2.040,30

Cálculo do Montante (M) para o quinto mês

- M = C

- (1 + i)^t

- M = 2.040,30

- (1 + 0,005)^1

M = R$ 2.050,51

Cálculo do Montante (M) para o sexto mês

- M = C

- (1 + i)^t

- M = 2.050,51

- (1 + 0,005)^1

M = R$ 2.060,76

Cálculo do Montante (M) para o sétimo mês

- M = C

- (1 + i)^t

- M = 2.060,76

- (1 + 0,005)^1

M = R$ 2.071,06

Cálculo do Montante (M) para o oitavo mês

- M = C

- (1 + i)^t

- M = 2.071,06

- (1 + 0,005)^1

M = R$ 2.081,42

Cálculo do Montante (M) para o nono mês

- M = C

- (1 + i)^t

- M = 2.081,42

- (1 + 0,005)^1

M = R$ 2.091,83

Cálculo do Montante (M) para o décimo mês

- M = C

- (1 + i)^t

- M = 2.091,83

- (1 + 0,005)^1

M = R$ 2.102,29

Cálculo do Montante (M) para o décimo primeiro mês

- M = C

- (1 + i)^t

- M = 2.102,29

- (1 + 0,005)^1

M = R$ 2.112,80

Cálculo do Montante (M) para o décimo segundo mês

- M = C

- (1 + i)^t

- M = 2.112,80

- (1 + 0,005)^1

M = R$ 2.123,36

Aplicações Práticas de Juros Simples e Compostos

Agora que você já entendeu os conceitos de juros simples e compostos, vamos explorar como esses tipos de juros se aplicam na vida real, impactando nossas finanças no dia a dia. De empréstimos a investimentos, compreender a dinâmica dos juros é crucial para tomar decisões financeiras inteligentes.

Aplicações de Juros Simples em Operações de Crédito e Financiamentos

Os juros simples são comumente utilizados em operações de crédito de curto prazo, como empréstimos pessoais, financiamentos de veículos e linhas de crédito para empresas. A simplicidade do cálculo torna esse tipo de juros atrativo para operações rápidas, mas também limita o crescimento do valor total a ser pago.

Em um empréstimo com juros simples, o valor dos juros é calculado apenas sobre o capital inicial, sem considerar os juros acumulados ao longo do tempo. Isso significa que o valor total a ser pago é fixo, independente do tempo de pagamento.

Por exemplo, em um empréstimo de R$ 10.000,00 com juros simples de 1% ao mês, o valor dos juros será de R$ 100,00 por mês, e o valor total a ser pago após 12 meses será de R$ 11.200,00 (R$ 10.000,00 + R$ 1.200,00 de juros).

No entanto, o uso de juros simples em financiamentos de longo prazo pode resultar em um custo final menor para o cliente em comparação com juros compostos. Isso ocorre porque os juros simples não se acumulam sobre o saldo devedor, o que pode ser vantajoso em situações de pagamentos regulares e consistentes.

Comparação de Rendimentos de Investimentos com Juros Simples e Compostos

A escolha entre juros simples e compostos depende do objetivo do investidor e do prazo de investimento. O rendimento de um investimento com juros compostos tende a ser significativamente maior do que com juros simples, especialmente em prazos mais longos.

Imagine que você investe R$ 1.000,00 em um investimento com juros simples de 1% ao mês e outro com juros compostos de 1% ao mês. Após 12 meses, o investimento com juros simples renderá R$ 1.120,00 (R$ 1.000,00 + R$ 120,00 de juros), enquanto o investimento com juros compostos renderá R$ 1.126,83.

A diferença, aparentemente pequena, se torna mais significativa com o passar do tempo. Após 5 anos, o investimento com juros simples renderá R$ 1.600,00, enquanto o investimento com juros compostos renderá R$ 1.628,89. Essa diferença se deve ao fato de que os juros compostos são calculados sobre o capital inicial e sobre os juros acumulados, criando um efeito de “bola de neve” que aumenta o rendimento ao longo do tempo.

Vantagens e Desvantagens de Juros Simples e Compostos

Tanto os juros simples quanto os compostos têm suas vantagens e desvantagens, e a escolha do tipo de juros mais adequado depende da situação financeira específica.

Juros Simples

- Vantagens:

- Cálculo simples e transparente.

- Previsibilidade do valor total a ser pago em operações de crédito.

- Custo final menor em financiamentos de longo prazo, com pagamentos regulares.

- Desvantagens:

- Rendimento menor em investimentos, especialmente em prazos longos.

- Menos atrativo para investimentos de longo prazo.

Juros Compostos

- Vantagens:

- Rendimento maior em investimentos, especialmente em prazos longos.

- Ideal para investimentos de longo prazo, como fundos de investimento e aplicações em renda fixa.

- Desvantagens:

- Cálculo mais complexo.

- Custo final maior em financiamentos de longo prazo, com pagamentos irregulares.

- Risco de juros sobre juros, que pode aumentar o valor total a ser pago em operações de crédito.

Dominar o conceito de juros simples e compostos é essencial para tomar decisões financeiras inteligentes. Agora, você está equipado com o conhecimento necessário para entender como esses tipos de juros impactam seu dinheiro, seja em investimentos, empréstimos ou qualquer outra situação financeira.

Aproveite esse conhecimento para fazer escolhas mais conscientes e alcançar seus objetivos financeiros com mais segurança.