Mudança de Regime Tributário e Contabilização de Estoques: Exemplo De Contabilização De Estoques Na Mudança De Regime Tributário

Exemplo De Contabilização De Estoques Na Mudança De Regime Tributário – A mudança de regime tributário no Brasil, seja do Simples Nacional para o Lucro Presumido ou Lucro Real, ou vice-versa, impacta diretamente a contabilização de estoques. A legislação tributária de cada regime influencia a forma como os estoques são avaliados e registrados, afetando o resultado da empresa e o cálculo dos impostos. Este artigo detalha as principais diferenças e os ajustes contábeis necessários nessa transição.

Introdução à Mudança de Regime Tributário e seu Impacto nos Estoques

No Brasil, existem três principais regimes tributários: Simples Nacional, Lucro Presumido e Lucro Real. Cada um possui regras específicas para a contabilização de estoques, impactando a apuração do lucro e o pagamento de impostos. A mudança de regime exige ajustes contábeis para refletir as novas regras de avaliação e tributação dos estoques.

- Simples Nacional: Regime simplificado para microempresas e empresas de pequeno porte, com tributação unificada. A avaliação de estoques é mais flexível, geralmente permitindo o uso do custo médio ponderado.

- Lucro Presumido: Regime que presume o lucro com base em um percentual da receita bruta. A legislação permite o uso de diferentes métodos de avaliação de estoques, como PEPS, UEPS e Custo Médio Ponderado, porém com impactos diferentes no lucro tributável.

- Lucro Real: Regime que apura o lucro com base no resultado contábil. Oferece maior flexibilidade na escolha do método de avaliação de estoques, mas exige maior rigor na documentação e controle.

A mudança de regime afeta a contabilização de estoques principalmente na forma de avaliação, impactando diretamente o custo da mercadoria vendida (CMV) e, consequentemente, o lucro tributável. A legislação específica de cada regime determina quais métodos de avaliação são permitidos e como os estoques devem ser tratados na apuração do imposto de renda e contribuições sociais.

Métodos de Avaliação de Estoques: Comparação entre os métodos permitidos em cada regime

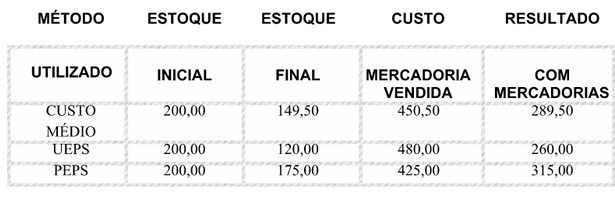

Os principais métodos de avaliação de estoques são PEPS (Primeiro a Entrar, Primeiro a Sair), UEPS (Último a Entrar, Primeiro a Sair) e Custo Médio Ponderado. A escolha do método impacta o valor do CMV e, consequentemente, o lucro, especialmente em cenários de inflação ou deflação. A legislação tributária influencia a escolha e a aplicação desses métodos em cada regime.

| Método | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| PEPS | Permitido | Permitido | Permitido |

| UEPS | Permitido (com restrições em alguns casos) | Permitido (com restrições em alguns casos) | Permitido (com restrições em alguns casos) |

| Custo Médio Ponderado | Comumente utilizado | Permitido | Permitido |

Exemplo Numérico (simplificado): Imagine 100 unidades compradas a R$10 cada e 50 unidades a R$12 cada. O custo médio ponderado seria R$10,67. O PEPS consideraria primeiro as unidades de R$10, e o UEPS as de R$12. A escolha impacta o CMV e o lucro, e consequentemente a base de cálculo dos impostos.

Ajustes Contábeis Necessários na Transição

A transição entre regimes tributários exige ajustes contábeis para garantir a consistência e a correta avaliação dos estoques. É necessário reclassificar os estoques existentes de acordo com as regras do novo regime, considerando o método de avaliação escolhido e as implicações tributárias.

| Item | Ajuste Contábil | Exemplo (Simples para Lucro Presumido) |

|---|---|---|

| Estoques Existentes | Reavaliação dos estoques pelo método escolhido no novo regime. | Se o método era custo médio no Simples e PEPS no Lucro Presumido, ajustes serão necessários para refletir a nova avaliação. |

| Diferença de Avaliação | Ajuste na conta de resultado, afetando o lucro e o imposto de renda. | A diferença entre a avaliação anterior e a nova avaliação impactará o resultado do exercício. |

Exemplo prático: Uma empresa muda do Simples Nacional para o Lucro Presumido. Seus estoques eram avaliados pelo custo médio de R$ 10.000,00 no Simples. No Lucro Presumido, a avaliação pelo PEPS resulta em R$ 12.000,00. O ajuste contábil envolverá um lançamento de R$ 2.000,00 a crédito na conta de estoques e a débito na conta de resultado, impactando o lucro tributável.

Documentação e Evidências para Auditoria

Para garantir a transparência e a conformidade com as normas contábeis e fiscais, é crucial manter uma documentação completa e organizada sobre a avaliação dos estoques após a mudança de regime. A rastreabilidade dos estoques é essencial para auditorias e fiscalizações.

- Inventário físico detalhado.

- Documentos de compra e venda.

- Planilhas de cálculo de custos.

- Registros contábeis atualizados.

- Demonstrações contábeis.

Implicações Fiscais da Mudança de Regime nos Estoques

A mudança de regime tributário impacta a apuração do Imposto de Renda e da Contribuição Social sobre o Lucro (CSLL). A avaliação dos estoques influencia diretamente o cálculo da base de cálculo desses impostos. Diferenças na avaliação podem gerar impactos significativos no valor dos impostos a pagar.

Exemplo: Uma empresa que muda do Simples para o Lucro Presumido, utilizando um método de avaliação que resulta em um CMV maior, terá um lucro tributável menor e, consequentemente, pagará menos impostos. O contrário também é verdadeiro.

Exemplo Prático: Mudança do Simples Nacional para o Lucro Presumido

Uma empresa que opera no Simples Nacional decide migrar para o Lucro Presumido. Seus estoques, avaliados pelo custo médio, totalizam R$ 50.000,00. No Lucro Presumido, a empresa opta pelo método PEPS, resultando em uma avaliação de R$ 55.000,00.

- Inventário físico e avaliação dos estoques pelo método PEPS.

- Ajuste contábil: Débito em Estoques (R$ 55.000,00) e Crédito em Resultado (R$ 5.000,00) para refletir a diferença de avaliação.

- Lançamento contábil: Débito em Estoques (R$ 55.000,00) e Crédito em Resultado (R$ 5.000,00).

Exemplo Prático: Mudança do Lucro Presumido para o Lucro Real, Exemplo De Contabilização De Estoques Na Mudança De Regime Tributário

Uma empresa no Lucro Presumido, utilizando PEPS, decide mudar para o Lucro Real. Seus estoques, avaliados em R$ 60.000,00, serão reavaliados pelo método UEPS, resultando em R$ 62.000,00.

- Inventário físico e avaliação dos estoques pelo método UEPS.

- Ajuste contábil: Débito em Estoques (R$ 62.000,00) e Crédito em Resultado (R$ 2.000,00).

- Lançamento contábil: Débito em Estoques (R$ 62.000,00) e Crédito em Resultado (R$ 2.000,00).

Quais são as penalidades por erros na contabilização de estoques após a mudança de regime?

Multas, autuações fiscais e até mesmo impedimentos de participar de licitações públicas são algumas das possíveis penalidades.

Posso mudar o método de avaliação de estoques após a transição de regime?

Sim, mas é preciso seguir as normas contábeis e declarar a mudança formalmente. A consistência na aplicação do método escolhido é crucial.

Preciso de um contador especializado para lidar com essa mudança?

Recomendamos fortemente. Um contador experiente garante a conformidade com as leis e evita problemas futuros.